据「新消费Daily」基于公开渠道资料不完全统计、「Morketing研究院」整理,自2021年1月1日至2021年12月31日,共计246家资本方对新消费领域内美业赛道共计171个品牌/企业(不包含服务、平台等,多为实体消费品牌中已披露投资方的品牌/企业)参投418次。

以下为「Morketing研究院」发布的2021年新消费领域美业赛道投资机构全景图:

其中,「Morketing研究院」划分的“美业赛道”中所包含的具体细分领域为:美妆类(含彩妆、美瞳等)、个护类(含护肤、口腔护理、个人清洁、口服美容等)、衣装类(含服装、内衣及相关供应链等)、配饰类(含包袋、首饰、珠宝等)、男士相关、工具类(含美容仪器、化妆工具等)及其他美业相关。

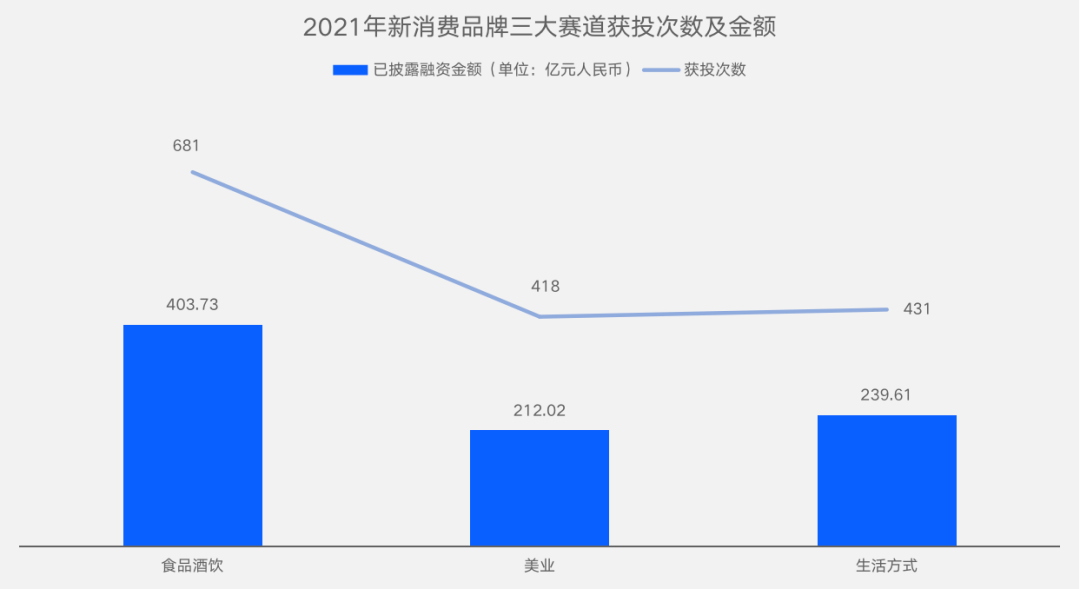

据「新消费Daily」基于公开渠道资料不完全统计、「Morketing研究院」整理,2021年新消费赛道共披露的融资金额为855.36亿元,此外还有140轮融资未披露金额,预计2021年新消费投融资金额可达到千亿规模(因与2020年数据统计范围不同,故不做整体对比)。

其中,美业赛道的融资金额占比约25%,2021年美业赛道获投次数达418次,获投总金额达212.02亿(不含IPO上市融资金额、未披露金额)。

从融资轮次看,「Morketing研究院」观察到,超六成美业赛道内融资轮次发生在初早期:其中,A轮(含A1、A2、A+、Pre-A等)投资行为达188起,占到总数的45%;天使轮(含天使+轮)占到总体的18%;B轮(含B+、Pre-B等)占比16%;种子轮占比3%。

总览美业赛道全部投融资行为,从获投次数来看,个护类在美业赛道中最受资本方关注:2022年,资本方对个护类(含护肤、口腔护理、个人清洁、口服美容等)投资次数达到147次,占美业赛道总投资次数的35.2%,而美妆类(含彩妆、美瞳及相关供应链等)、衣装类(含服装、内衣及相关供应链等)紧随其后,分别为102次和85次。

从已披露的融资金额来看,个护类(含护肤、口腔护理、个人清洁、口服美容等)位居第一,获得了最高融资金额,为86.7亿元;而美妆类(含彩妆、美瞳及相关供应链等)则位列其后,融资金额48.91亿元,为个护赛道的近6成(56.4%)。

「Morketing研究院」发现,从细分赛道获投趋势来看,美业赛道获投趋势正发生由美妆类向个护类的转变。对比美妆和个护产品的消费周期,个护赛道内产品多偏向每日高频消费单品,回购行为更频繁,而美妆单品则以“个性化”为主打卖点,更偏向可选消费单品,单一产品回购周期更长。此外,个护细分赛道的投融资行为频发也与新生代消费者所追求的高品质、重养生的生活方式息息相关:年轻消费者对于护肤、口腔、个人清洁、口服美容、美发等日常化美业场景需求激增。以美发护理为例,获投品牌中不乏主打头皮护理、针对细软发质、针对烫染发质等主打多细分消费场景的新消费品牌,而这部分品牌极易养成与细分人群的忠诚度,培养高复购人群。

「Morketing研究院」发现,获投方除关注在新人群、新场景背景下做出一定程度创新的品牌外,美业各细分赛道中均有诸多上游端获得了可观的投资次数以及融资金额,典型如功能性护肤原料及技术、研发端、服装及配饰的设计、原料供应端等。可见对于美业赛道,资本方的投资逻辑正从关注品牌本身走向关注底层技术、掌握核心侧和行业话语权等内在维度,与即将举办的2022年「Morketing Brand Summit · 内生力量」的出发点不谋而合。

个护类

具体来看,护肤品的59次投融资事件流向了24个护肤品牌,其中获得早期融资(天使轮、A轮等)的超过20个品牌,值得关注的是,在投资方中不乏由宝洁创立的宝洁校友基金,以及如联合利华等成熟美业赛道老玩家。

另一方面,随着近年来消费者对口腔健康关注度的提升,口腔护理这一普遍需求走进大众视野:2021年口腔护理细分赛道获投51次,获投品牌超20个,融资金额高达50.37亿元。其中仅美维口腔一家在B轮融资中就获得超10亿元注资,可见资本对该细分赛道的大力加持。

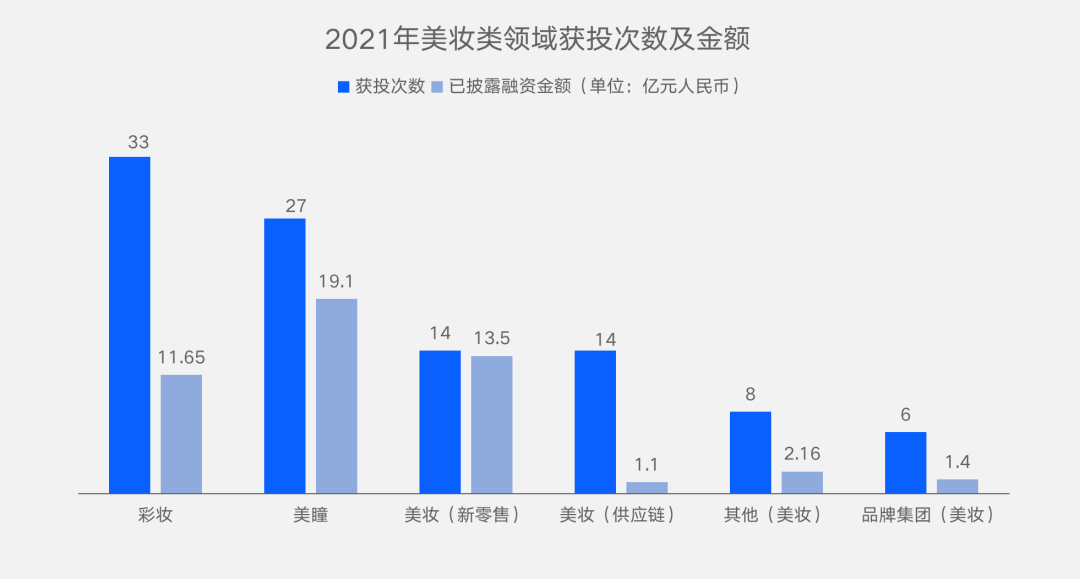

美妆类

美妆赛道作为发展较久、较为成熟的美业重点细分赛道,一直处于“红海”,其中「彩妆」仍是竞争最为激烈、投融资行为最为频繁的领域。此外,值得关注的是,在2021年中,「美瞳」赛道斩获19.1亿元的融资额,流向5个品牌,其中最大获投方moody在2021年中完成了B、B+、C轮融资,共获投13.8亿元。

衣装类

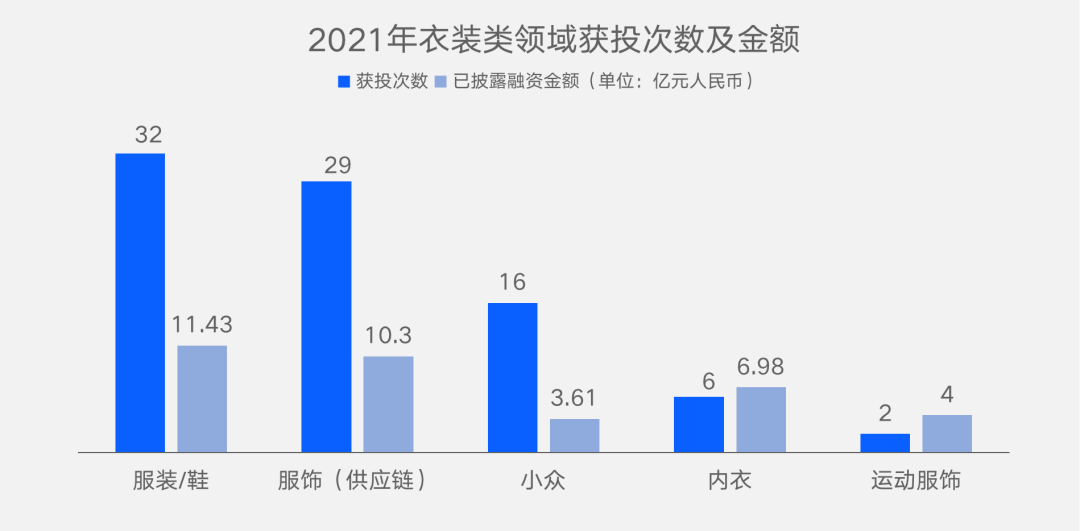

观察衣装类赛道,消费者“个性化”需求尤为凸显。在服装/鞋细分赛道获投的12个品牌中,近六成品牌深耕人群的圈层化标签,包括但不限于“无性别”、“自我”、“怪趣”等。此外,资本方也将目光深入到服装供应链,以掌握更上游“话语权”:2021年中服装供应链共获投29次,融资金额达10.3亿元。

除了上述提到的三大细分赛道,「Morketing研究院」也发现,现今「美业」赛道受众已不单铆定女性消费者,男性消费者对于个人形象管理等相关意识觉醒也为该领域带来更多可切入角度。2021年,美业赛道中「男士相关」细分赛道内6家品牌方共获得5.12亿元融资,其中,延续2020年获投情况,“蓝系”和“理然”均在2021年被资本持续加码,而其余男性相关品牌获得天使轮或种子轮融资也意味着赛道需求的衍生正在吸引更多资本方的关注。

为进一步理清美业赛道活跃投资方的投资行为与逻辑,「Morketing研究院」进一步梳理出2021年中,美业赛道内参投行为超7起(含7起)的活跃投资方概况,供参考。

顺为资本

顺为资本团队是由投资行业和互联网行业资深人士组成,具有丰富的风险投资,资本运作和企业经营管理经验,主导投资了超过四百家创业公司。顺为资本重点关注移动互联网、互联网+、智能硬件、智能制造、深科技、农村互联网等领域与其他行业结合所带来的变革。

2021年1月1日至12月31日,顺为资本对新消费领域美业赛道共计投资8次:

顺为资本在2021年美业赛道内尽管涉足领域广泛,但其投资动作聚焦于A轮。

险峰长青

险峰(K2VC)创始于2010年,专注新经济领域的早期投资,致力于推动技术进步、商业模式革新及人们生活方式的演进。K2的名称,源自世界第二大高峰乔戈里峰(Qogir)的简称。K2因攀登难度远高于珠穆朗玛峰,被登山家视为终极挑战。我们以K2比喻创业之万般艰险,如同挑战人生最难的高峰。

其旗下险峰长青、险峰旗云涵盖互联网、消费、医疗等领域的投资,已投资超过500家高成长性创业企业,阶段覆盖天使至B轮,管理人民币和美元双币基金。并设立险峰公益基金会,致力于发现和支持中国公益领域未来的头部机构,已支持超过70家公益组织和社会企业。

2021年1月1日至12月31日,险峰长青对新消费领域美业赛道共计投资7次:

从险峰长青在2021年公开披露的美业赛道内投融资行为可以看出,其更关注圈层需求,且投融资轮次较关注初早期。

五源资本

五源资本(原晨兴资本)是中国最早从事早期风险投资的机构之一,目前管理美元和人民币双币基金,所管理资金规模约数十亿美元,出资人来自国际知名主权基金、家族基金、母基金及大学基金会等。出资人来自国际知名主权基金、家族基金、母基金及大学基金会等。团队共事近二十年以来,晨兴资本寻找、支持、激励孤独的创业者,且共享卓越的远见,为其提供洞察力、行业经验,以及在创业中从精神到所有经营运作的支持。成功案例包括搜狐,携程,第九城市,正保远程教育,迅雷,凤凰新媒体,UCWeb,YY,小米科技等。

2021年1月1日至12月31日,五源资本对新消费领域美业赛道共计投资7次:

五源资本在美业赛道的投资策略来看,其更关注个护及美妆类品牌,且表现出对所关注细分赛道品牌持续加码的动作。

天图资本

天图资本创始于2002年,是国内最早从事股权投资的专业机构之一。天图资本率先专注于消费品领域的投资,走聚焦和专业化之路,所投项目涵盖了创新消费、新型零售、消费科技三大消费升级方向。

天图资本在深圳、北京、上海、香港四地设有办公室,拥有超过50人的专业投资团队。通过长期持续的实践探索,天图投资对消费品企业的成长规律、品牌经营、团队判断、增值服务等关键领域建立了领先的知识和经验,形成了以品牌为核心的独特投资体系。多次名列业内权威机构评选的国内最佳股权投资机构20强和中国最佳消费领域投资机构。

截至目前,天图资本累计管理基金及自有资金规模近200亿元人民币。

2021年1月1日至12月31日,天图资本对新消费领域美业赛道共计投资7次:

天图资本在美业赛道中重点关注垂直细分市场,其所关注的新锐品牌多有前沿技术或最新理念加持。

金鼎资本

北京方圆金鼎投资管理有限公司(简称:金鼎资本)定位产业投资,专注深耕消费、科技、医疗三大产业,联合上市公司深入产业进行投资并购,基金规模超过50亿。员工近百人,在北京、上海、广州、杭州多地开设办公室。我们与优秀企业同行,共同打造基业长青的事业。

金鼎资本涉及家具、食品餐饮、宠物、美妆、医疗、旅游、居家等领域。

2021年1月1日至12月31日,金鼎资本对新消费领域美业赛道共计投资7次:

红杉资本

红杉资本始终致力于帮助创业者成就基业长青的伟大公司,为成员企业带来丰富的全球资源和宝贵的历史经验。作为“创业者背后的创业者”,红杉资本专注于科技、消费、医疗健康三个方向的投资机遇。17年来,红杉资本投资了900多家具有鲜明技术特征、创新商业模式、具备高成长性和高发展潜力的企业。

2021年1月1日至12月31日,红杉资本对新消费领域美业赛道共计投资7次:

红杉资本在2021年美业赛道投资轮次均集中在A轮,关注底层技术、细分圈层需求。

手机号码错误

手机号码错误