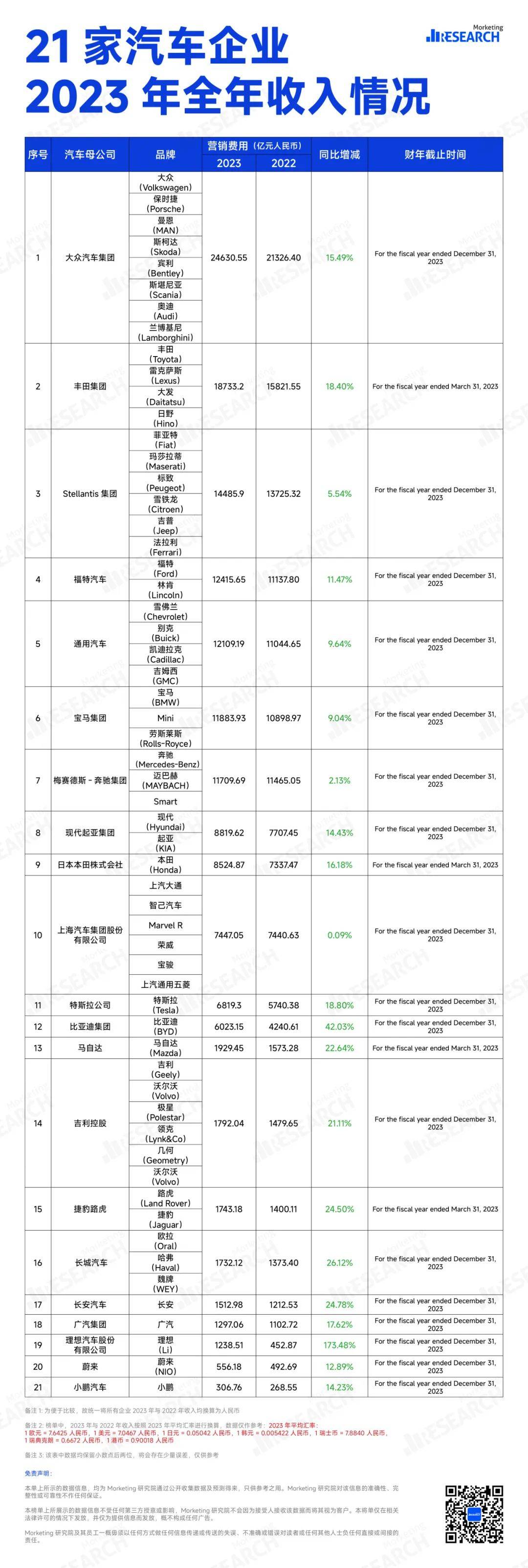

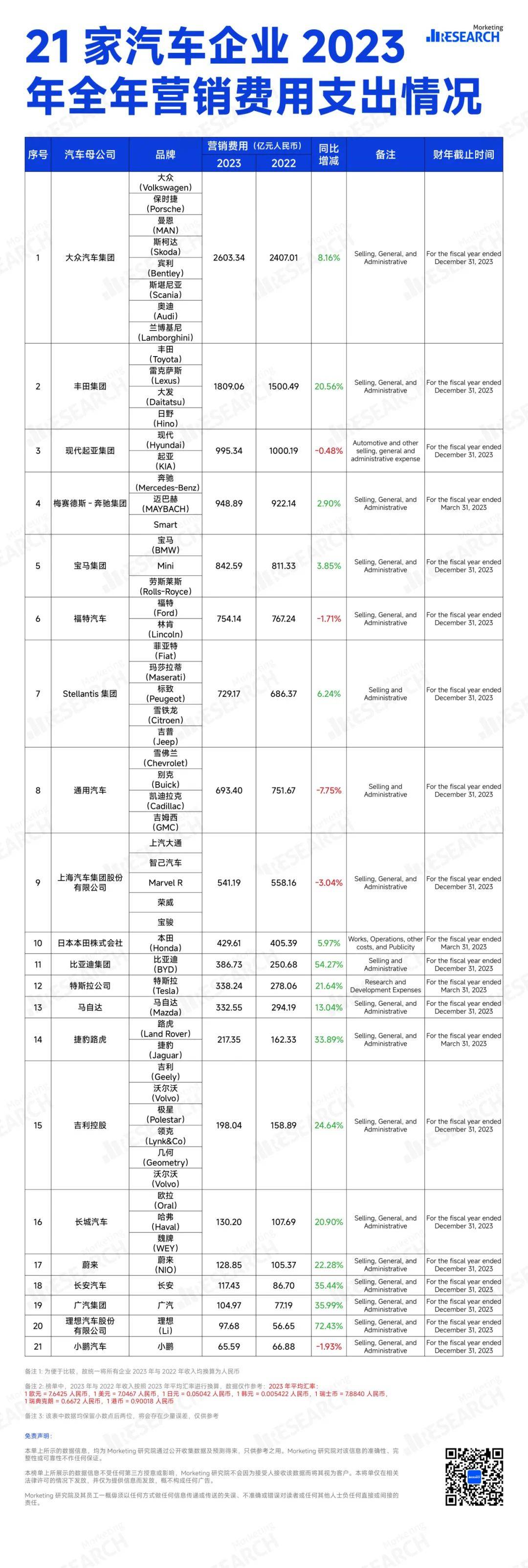

截至2024年第一季度末,已有多家知名汽车企业相继发布了其2023年度的业绩报告。为了对各公司的营收与营销投入进行更为直观的分析,我们对21家车企2022-2023年报进行了深入研究,并整理出了这21家汽车公司年收入与营销费用的详细情况。具体来说,2023年这21家企业全年营收均实现上涨。同时部分企业虽营收保持增长,但在营销支出上,进行了小幅度的削减。

*滑动查看更多

而为更近一步了解行业现象,我们对数据进行了深度分析,观察到数据背后有3个行业现象值得关注,这些现象涉及特定汽车品牌的业绩表现及市场策略。接下来,我们将逐一探讨这些现象,并分析其背后的市场动态和策略考量。根据榜单,大众汽车集团(简称:大众集团)在2023年以卓越的业绩稳坐汽车行业“龙头”地位。

据最新财报显示,大众集团以高达24630.55亿元的年收入,在盘点中位居TOP1。相较于2022年,其年收入实现了15.49%的同比增长,展现出强劲的市场竞争力和持续增长态势。营销投入方面,大众集团的营销支出逾千亿元大关,以2603.34亿元的营销投入蝉联榜首,相较2022年,其投入力度增长了8.16%。那么,问题来了,究竟是什么原因使得大众集团能够长期保持其行业领先地位?大众集团旗下汇聚了10余个品牌,根据其市场定位与品牌特色,我们可以将这些品牌划分为四大集群:

1.“核心”品牌集群:大众汽车乘用车、商用车、斯柯达,以及西雅特/CUPRA;

2.“进取”品牌集群:奥迪、兰博基尼、宾利和杜卡迪;

3.“运动豪华”品牌集群:保时捷;

4.“卡车”品牌集群:传拓集团旗下的曼恩、斯堪尼亚、Navistar以及大众卡客车。

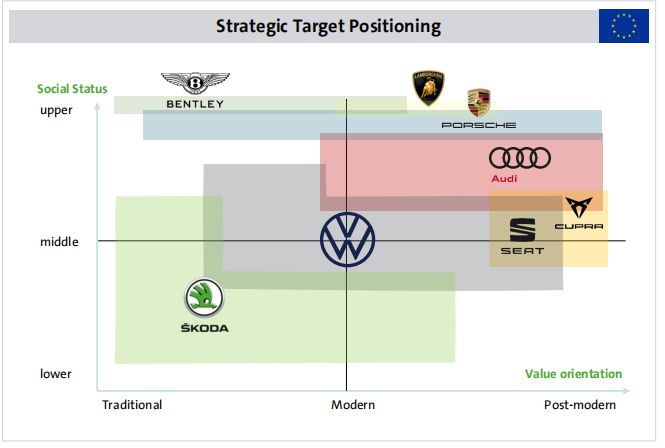

这种多元化的品牌布局确保了大众集团能够触及到各个消费群体,满足市场的多样化需求。为了进一步明晰这一战略布局,我们找到了官方制定的【大众集团品牌定位策略矩阵】。

此矩阵通过两个主要维度来展示各品牌的战略定位:

纵坐标代表社会地位,细分为高端(upper)、中端(middle)和低端(lower);

横坐标则代表价值取向,包含传统(Traditional)、现代(Modern)和后现代(Post-modern)三个方向。

矩阵中列举了7个品牌,分别是:宾利(Bentley)、兰博基尼(Lamborghini)、保时捷(Porsche)、奥迪(Audi)、大众(Volkswagen)、斯柯达(Skoda)和西雅特(SEAT)/CUPRA。

每个品牌都拥有矩阵中的一部分区域。每个区域代表的是其品牌对应的社会定位和价值取向。例如,宾利的区域主要出现在矩阵的第二象限的上半部分。代表其目标定位是偏传统的高端市场;

同样的思路去判断其余的品牌,总结如下:

奥迪:后现代的高端市场;

斯柯达:传统的低中端市场;

兰博基尼:现代化的高端市场;

保时捷:所有价值取向下的高端市场;

大众:现代化中端市场;

西雅特/CUPRA:后现代的中端消费市场。

大众集团在2023年初便凭借其显著的电动化转型成果在业界崭露头角。据其最新年报显示,2023年全电动汽车的销量实现了21.1%的强劲增长,总计交付了约39.4万辆电动汽车。

具体来看,大众电动汽车在多个关键市场均取得了令人瞩目的业绩。

在中国、德国、美国、英国、瑞典、法国、挪威和比利时等主要销售地区,其电动汽车的交付量均实现了显著增长。其中,在德国市场,ID.401车型的交付量达到了约3万辆,同比增长率高达62.9%;在美国,大众交付了约3.8万辆电动汽车,相比2022年激增了84.2%。

值得一提的是,ID.302纯电动紧凑型汽车在中国市场备受欢迎,2023年的交付量超过7.5万辆,同比激增了200%。

自1985年中国内地首家轿车合资企业——上海大众成立以来,中国已迅速崛起为大众集团的最大市场,占据其全球销量的近40%。鉴于此,对大众集团而言,深耕并发展中国市场显得尤为重要。

针对中国市场的特性和需求,大众集团在2023年制定了以下精确战略:

大众集团已决定在合肥市进行战略扩展,旨在构建一个集生产、研发及创新于一体的综合性中心。该中心的核心部分是一个规划面积达45万平方米的供应商园区。预计将有约1100家本土供应商为大众提供尖端的软硬件解决方案,确保在新产品研发的初期就能融入前沿技术和创新应用理念。

大众集团正秉承“在中国,为中国”的战略理念,致力于在开发和采购方面实现全面本土化,以打造首个专门针对中国市场的电动汽车平台。

该平台将采用贴合中国市场需求的电池、电驱和电机解决方案,以确保成本效益和产品能迅速投放市场。通过与小鹏汽车的紧密合作,大众集团已经将产品线扩展至中型车市场,并计划进一步进军入门级市场。

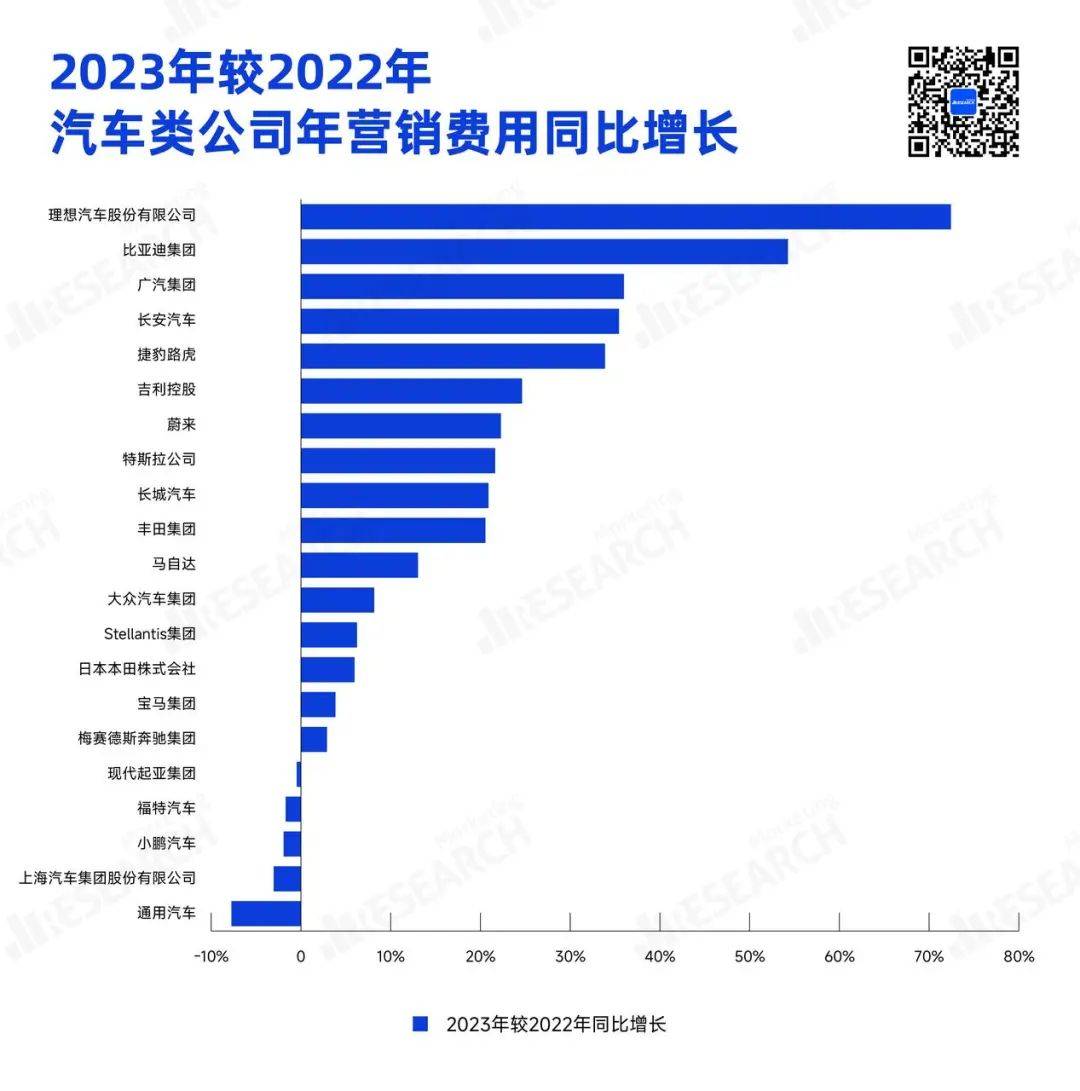

通过对21家汽车企业的总结,我们也绘制了2023年收入与营销费用相较于2022年的同比增长柱状图,以便更直观地展示各公司的业绩变化表现。*图一:21家汽车企业2023年收入较2022年同比增长柱状图|来源:Morketing Research、图二:21家汽车企业2023年营销费用较2022年同比增长柱状图|来源:Morketing Research

通过这些直观的图表数据,我们可以清晰地看到,中国汽车企业在收入和营销费用的增长率上均占据了显著位置。

详细分析数据,我们发现收入增长率排名前五的公司中,有四家是中国企业:

在营销费用同比增长率方面,前十名中,有七家中国企业的身影:不仅如此,根据中国汽车工业协会的最新数据统计,2023年中国乘用车市场销售量达到了历史新高,同比增长了10.6%,共计销售新车2606.3万辆。

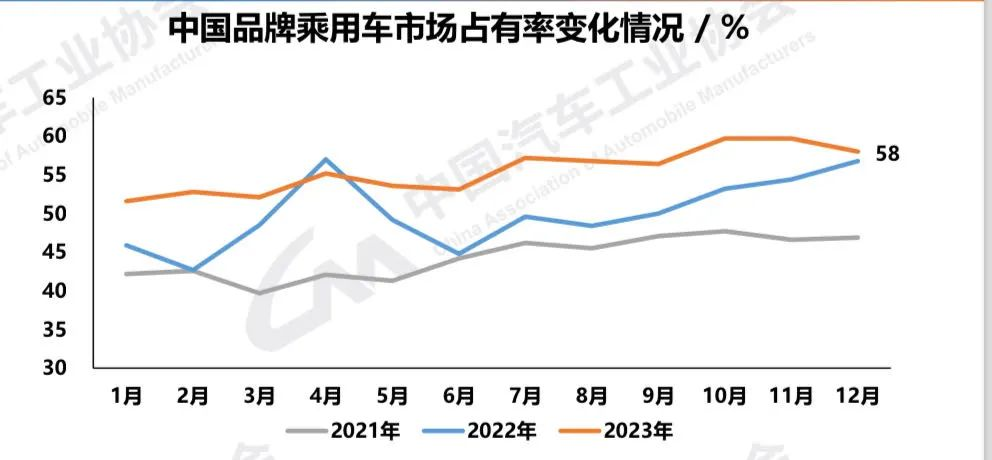

中国品牌乘用车市场占有率变化情况|来源:中国汽车工业协会

值得一提的是,其中中国品牌乘用车的销量尤为突出,同比增长了24.1%,达到了1459.6万辆,占乘用车销售总量的56%,相比上一年提升了6.1个百分点。而回顾十年前(2014年),当时中国品牌乘用车的年销量仅为757.33万辆,市场份额也仅占38.44%。时至今日,情况已大不相同。正如新华网所总结的:2023年的中国市场上,每卖出两辆车,就有一辆是来自国产品牌。那么,究竟是什么原因推动了中国自主品牌在过去十年间实现了销量与市场份额的双重飞跃?再回到收入和营销费用的同比增长榜单,我们发现一个显著趋势:增长迅速的中国汽车品牌多数都推出了新能源车型。这一观察引发了一个有趣的猜想:中国自主品牌的崛起是否与新能源汽车的大力发展紧密相关?2023年新能源汽车市场的数据为我们提供了一些线索。这一年,新能源汽车的产销量分别达到958.7万辆和949.5万辆,同比增长率高达35.8%和37.9%。值得一提的是,中国品牌在新能源乘用车市场中的份额高达80.6%。

2023年新能源汽车销量及增长率|来源:中国汽车工业协会

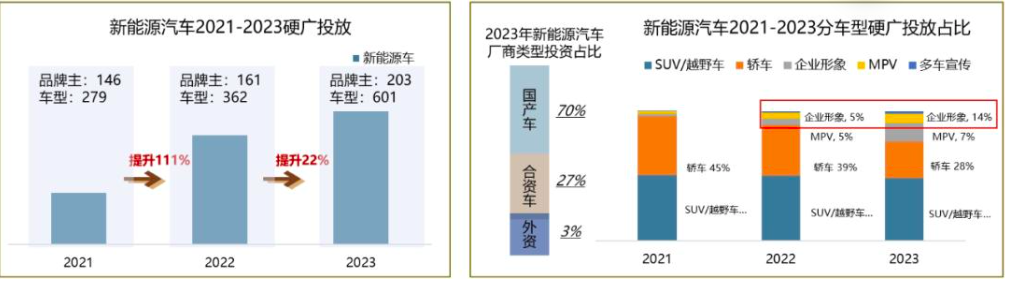

比亚迪,作为“世界新能源汽车市场销量冠军”,其双旗舰车型【汉】、【唐】在2023年的累计销量突破百万大关。同时,其高端品牌【腾势】也呈现出迅猛的发展势头,【腾势D9】甚至超越了老牌畅销车型【别克GL8】,荣登2023年中国全品类MPV销量榜首。专注于新能源汽车的理想品牌,其业绩表现尤为抢眼。根据最新的财务报告,理想汽车在2023年的交付量激增182.2%,达到37.6万辆,实现营收破千亿、净利达百亿的惊人业绩。不仅一举收回了过去五年的投入,还成为了中国首家营收超过千亿的造车新势力。吉利汽车,作为早期进入电动汽车领域的企业之一,其新能源车型在2023年的表现同样不俗。全年新能源车型销量近50万辆,同比增长超过48%,且连续11个月保持正增长。此外,新进入市场的豪华品牌仰望也取得了不俗的成绩。其首款车型【U8】在首个完整交付月就售出了1593辆,不仅刷新了自主品牌百万级汽车的月销量纪录,还成功跻身长期被海外品牌主导的百万级汽车销量Top10。同时,【方程豹】品牌的首款产品【豹5】在首个完整交付月也实现了5086辆的销量,展现出强大的市场竞争力。通过以上的数据,我们可以发现新能源汽车市场的迅猛增长不仅为中国自主品牌提供了新的发展机遇,也成为了推动其快速崛起的关键因素。继续深挖其背后的原因,我们不禁要问:新能源汽车为何在中国如此受欢迎?究竟是哪些因素促使了新能源汽车在中国的巨大成功?中国政府会运用税务激励、补贴和免费私车牌照等措施鼓励消费者购买本地制造品牌的新能源汽车。例如,根据2023年6月2日国务院常务会议关于促进新能源汽车产业高质量发展的政策措施研究会议的决议,政府将继续延续和优化车辆购置税减免政策。这不仅能为消费者带来实质性的优惠,更将对新能源汽车产业的进一步发展和消费市场的扩大产生积极的推动作用。根据JATO Dynamics的权威统计数据显示,2023年上半年,中国市场的电动汽车平均售价为3.3万美元(折合人民币约为24万元)。相较之下,欧洲市场和美国市场的电动汽车平均价格则分别高达7.3万美元(约53万元)和7.5万美元(约54万元),这一价格在中国市场足以购买两辆电动汽车。这种价格差异不仅反映了不同地区的市场定位和消费水平,也揭示了电动汽车在全球市场的多样性和复杂性。在这样的背景下,中国电动汽车市场的竞争态势和消费者需求显得尤为独特。以理想汽车为例,2023年理想汽车的单车均价已调整为32万元人民币,较2022年的33.1万元人民币略有下调。特别是在2023年2月8日,理想汽车推出了备受期待的【理想L7】系列。该系列包括三款车型:理想L7 Air、理想L7 Pro和理想L7 Max,价格分别为31.98万元、33.98万元和37.98万元人民币。这一系列产品的推出,精准地满足了价格在30-40万区间内的家庭用户出行需求。根据权威汽车平台【汽车之家】的调研,以标准的三年行驶六万公里为周期进行计算,纯电动新能源车的综合维护成本相当低廉。具体而言,三年内,纯电动新能源车的总维护费用大约仅需2000元,年均摊下来约为666元。相较之下,混合动力新能源车虽然技术更复杂,但其三年的维护费用也仅控制在约6000元,平均每年2000元。然而,当我们转向传统的燃油车领域,以同级别的宝马3系为例,情况则大相径庭。其三年的保养费用高达13,069元,平均到每年则是4,356元,这一数字明显高于前述的新能源汽车。从这些数据中,我们不难看出新能源汽车在保养成本上具有显著优势,这无疑为其在市场上的竞争力增添了一重要筹码。从品牌传播的战略视角来分析,新能源车市场正在经历一个显著的转变:从单纯的产品性能竞争逐渐演变为更为激烈的品牌形象宣传竞争。CTR媒介智讯的最新数据为我们提供了有力的证据。数据显示,新能源汽车的广告投放量正在逐年攀升,特别是在2023年,投放硬广告的新能源品牌数量达到了203个,相比之前,投放量同比增长了22%。与此同时,随着更多新参与者的加入,细分市场的竞争也日益加剧。在这一竞争环境中,国产车品牌凭借其出色的传播策略和本土市场深入的了解,已经占据了市场的领导地位,其广告投放占比高达70%。再来看销量数据,我们发现那些在广告上投入巨大的品牌,在销量增长上也展现出了明显的优势。这进一步证明了在当前的市场环境下,有效的品牌传播策略对于推动销售和市场份额的增长具有至关重要的作用。作为世界汽车出口大国,中国自主品牌汽车出口为销量提供了有力的保障。据中国汽车工业协会的权威数据统计,2023年中国汽车出口总量高达491万辆,同比激增57.9%,且出口对汽车行业总销量增长的贡献率达到了惊人的55.7%。以奇瑞汽车为例,这家企业已连续21年稳居中国品牌乘用车出口榜首。2023年,奇瑞汽车延续了其强劲势头,全年累计出口汽车高达93.7万辆,同比激增101.1%。长安汽车也在积极布局海外市场,2023年被视为其全球化战略的元年。在“无基地、不海外;无海外、不长安”的坚定方针指引下,长安汽车的产品已经远销全球63个国家和地区,包括俄罗斯、沙特、智利、墨西哥等重要市场。

汽车行业是一个技术密集型领域,自主掌握核心技术对于企业的持续发展至关重要。正是认识到这一点,我国自主品牌始终坚持创新驱动,不断在技术研发和产品推广上进行大规模投入,以保持其长久的市场竞争力。这种创新精神的具体表现为平台和技术的不断升级。特别是在新能源汽车领域,电池、电机、电控技术构成了核心竞争优势。而我国已经成为全球驱动电机的最大生产国,同时电池技术也跻身世界领先水平。以理想公司为例,公司作为行业内的佼佼者,推出了全栈自研的Li-MOS智能制造操作系统。该系统深度融合了工业互联与人工智能技术,通过集成生产线上的众多监控点,不仅实现了设备的全面互联与控制,还显著提升了智能制造和自动化检测水平,进而推动了生产现场的无纸化操作进程。与此同时,吉利INTEC技术、小鹏的SEPA2.0架构以及哪吒的山海平台2.0等创新技术的推出,不仅为自主品牌在自动驾驶和智能网联领域的发展构筑了显著优势,更为中国汽车品牌的未来升级打下了坚实的技术基础。随着自主品牌的创新能力和技术实力的不断增强,它们在国际汽车领域的地位也日益提升。这一点从过去“市场换技术”的策略转变为如今中外企业“反向合资”的趋势中可见一斑。在过去的一年里,小鹏、智己等自主品牌与外资品牌的成功合作案例,不仅证明了部分自主品牌的技术实力已达到行业领先水平,更预示着其技术实力将成为未来国际合作中不可或缺的重要考量因素。

作为备受瞩目且多年来深受消费者喜爱的世界知名三大豪华汽车品牌,BBA(即奔驰、宝马和奥迪)在2023年的市场表现无疑成为了行业内外的关注焦点。接下来,我们将逐一总结这三大品牌在过去一年中的业绩与其背后的相关战略。宝马:全球豪华车销量第一,电动化转型成为其主要原因

2023年,宝马集团在全球市场实现了令人瞩目的业绩,共交付了255.53万辆新车,同比增长率高达6.5%。这一成绩涵盖了宝马(BMW)、Mini以及劳斯莱斯(Rolls-Royce)三大知名品牌,其中宝马品牌表现尤为突出,销量冲破225万辆,进一步巩固了其在全球豪华车细分市场的领先地位。宝马作为率先涉足电动化的豪华品牌,其卓越的市场表现无疑与其电动化转型战略息息相关。事实上,2023年宝马纯电动车型销量飙升,全年交付近10万辆,同比增长超过惊人的138%。尤其在年末的两个月,宝马纯电动车连续实现月销量破万的佳绩,这足以证明其电动化战略的正确性和市场接受度。除此之外,从研发费用的侧重方向也可以看出电动化对宝马的重要性。据了解,2023年宝马的研发费用大幅增长至75.38亿欧元,同比增长13.8%,占集团营收的近5%,且这已是连续第三年研发投入保持在60亿欧元以上。这些资金主要集中在三大研发方向上:3.全新车型的研发。

奔驰:全球新车销量接近250万辆,豪华细分功不可没

根据官方最新发布的数据,2023年奔驰集团在全球范围内的新车销售量达到了249.16万辆,较前一年同期增长了1.5%。进一步分析销售构成,梅赛德斯-奔驰乘用车品牌在全球范围内销售了204.38万辆新车,销量与去年保持平稳,占奔驰乘用车集团总销量的比例超过82%。在新能源汽车领域,奔驰纯电动汽车全球销量高达22.26万辆,同比激增73%。分析其背后的原因。奔驰集团一直致力于成为高质量发展的豪华汽车领军企业。在这一战略指引下,奔驰在2023年取得了显著成功,其关键在于对豪华车型系列的深入开发和精准市场定位。为了更细致地满足消费者需求,奔驰将旗下豪华汽车产品精细划分为:高端豪华、核心豪华和新生代豪华。值得一提的是,在中国这一关键市场,除了新生代豪华品牌销量与去年相当外,高端豪华和核心豪华两大板块均实现了大幅增长。特别是高端豪华车旗下的迈巴赫和G级越野车,分别实现了21%和22%的年度增长;而核心豪华产品中的C级车在中国的交付量也接近两位数的增长。奥迪:全球交付量达190万辆,新能源依旧是未来首选

据奥迪官网最新数据显示,2023年奥迪品牌全球交付量预计将达到约190万辆,其中,欧洲与中国(含中国香港地区)依旧是奥迪的核心销售市场。- 欧洲市场:累计交付量达到74.76万辆,同比增长19.7%;

- 中国(包括中国香港地区)市场:累计交付量达到72.9万辆,同比增长13.5%;

- 美国市场:累计交付量达到22.86万辆,同比增长22.3%。

随着新能源汽车在市场上的占比逐年攀升,奥迪也积极响应市场变化,进军新能源汽车领域。2023年,奥迪集团的纯电动车型交付量呈现出强劲的增长势头,达到了17.84万辆,同比激增51%,展望未来,奥迪计划继续扩大在新能源汽车领域的投资,这一战略决策无疑从侧面彰显了新能源领域为奥迪带来的显著优势和良好前景2024年,奥迪将与保时捷联手,利用双方共同开发的PPE豪华纯电动平台,为旗下技术领先的纯电动车型奠定坚实基础。这一平台将广泛应用于中型车和豪华车型细分市场,进一步丰富奥迪的产品线。更值得期待的是,到2024年底,奥迪一汽新能源汽车有限公司将在中国长春投产专为中国市场优化设计的纯电动车型。此举有望进一步巩固奥迪在全球电动汽车市场的领先地位,并为其未来的发展注入新的活力。回顾完2023年,让我们迎来崭新的2024年。在这个变革的时代,汽车品牌正面临着前所未有的机遇与挑战。展望新的一年,我们可以关注以下3个重点,这或将影响到汽车行业的发展走向。就如开篇所言,即便这21家企业实现同步增长,但从【营销费用同比增长柱状图】中,我们可以清晰地看到,部分汽车品牌已在2023年作出了减少营销费用的决策。

2023年营销费用较2022年同比减少的个别公司|来源:Morketing Research事实上,如何在确保公司收入持续增长的同时,又能有效地降低营销费用,是未来汽车企业面临的重要挑战之一。在这个问题上,我们可以从行业巨头通用汽车的策略中汲取灵感。通用汽车,作为汽车制造业的领军企业,其成本控制策略值得我们深入剖析。2023年3月9日,通用汽车CEO Mary Barra在一封致员工的信中明确指出,公司将为美国5.8万名白领员工中的“大多数”提供自愿买断选择,目标是在接下来的两年里削减高达20亿美元的结构性成本。这一“自愿离职计划”(Voluntary Separation Program)主要面向已为公司效力五年及以上的美国受薪员工,并在2023年6月30日截止。对于其他地区的员工,买断计划则主要面向至少服务公司两年的高管。参与买断计划的美国员工,每工作一年即可获得一个月的工资作为补偿,同时享有COBRA健康保险、按比例发放的团队绩效奖金以及再就业服务,而全球员工也将获得相应的基本工资、奖励、COBRA和再就业服务。通用汽车的这一策略为整个汽车行业提供了宝贵的经验。而事实上,其他汽车企业也在积极寻求类似的成本优化方案。其次,部分企业选择优化人员结构。最近的一个例子就是特斯拉。2024年4月15日,特斯拉首席执行官埃隆·马斯克在一封内部邮件中宣布,为了削减成本并提高生产效率,公司将裁减全球超过10%的员工。另一个值得关注的案例是广汽本田。由于在中国市场销售不佳,该公司于2024年5月15日开始在其生产员工中征集自愿离职人员。据悉,目前已有约1700名员工响应了这一计划,占合资公司总人数的14%。在过去的一年里,手机行业的两大巨头——小米和华为,在汽车领域大放异彩,引领了新一轮的科技与产业融合风潮。华为凭借其强大的技术实力,成为了全球除特斯拉外,唯一能在智能驾驶、智能座舱及三电系统等多个核心领域提供全方位解决方案的供应商。在坚守“不造车”的原则下,华为通过深度赋能合作伙伴,成功助推【问界】品牌成为2023年市场上的一匹黑马。进入2024年,【问界】的市场表现更是势如破竹,1月份月销量突破3万辆,跻身至中国豪华车市场销量排名前五的新势力行列。值得一提的是,华为车BU在2023年底已独立分拆,成立了新的合资公司,这将进一步加速其在智能汽车解决方案领域的发展。与此同时,小米也积极进军汽车行业,其首款车型SU7在2023年惊艳亮相。该车不仅配置高端,技术先进,更是直接对标行业中高端车型。小米通过“生态造车”的战略展示了其雄心壮志,力图通过人车家互联的创新理念,打造一张切入汽车行业的特色王牌。在智能汽车时代,“软件定义汽车”已成为行业共识,这恰恰体现了ICT行业与传统汽车行业深度融合的趋势。对于华为和小米而言,他们在芯片研发、算法设计、云服务提供、端端互联技术以及操作系统开发等方面的显著优势,将助力其在智能驾驶、智能座舱、智能网联、智能电动以及智能车云等多个领域,构建起传统车企难以迅速逾越的技术壁垒。更为关键的是,这些技术优势恰恰体现在消费者最易感知的层面,这无疑将进一步增强华为和小米在智能汽车市场的竞争力。在2023年,中国成功跻身世界最大汽车出口国之列,尤其在新能源汽车出口方面取得了举世瞩目的卓越成绩。这一趋势预示着中国在全球新能源汽车市场中的领导地位正日益稳固。展望2024年的新能源车市,从车企到行业协会,各方均持乐观态度。中国汽车工业协会副总工程师许海东预测:“预计2024年中国汽车总销量将达到3100万辆,其中新能源汽车销量预计将约为1150万辆。”随着中国经济的逐步恢复,特别是在新能源汽车等产业的强劲推动下,车市需求有望保持稳健增长。这预示着中国汽车市场即将迈入3000万辆级别的新纪元,为产业发展注入更强大的动力。进一步估算显示,2024年中国动力电池及材料的出货量仍将占据全球市场的半壁江山,占比超过50%。这一优势地位将通过全球合作与海外产能的战略布局得以加速实现。正如张永伟所言:“我国在电池、电机、智能座舱等关键技术领域的研发和生产水平已处于全球领先地位。纯电动乘用车平均续驶里程已突破460公里,诸多创新技术已在我国率先涌现并得以实施。”随着中国新能源汽车在全球市场占据越来越重要的地位,国内新能源汽车产业链的整体地位也随之提升。这标志着中国正迅速成为全球汽车供应链的核心枢纽。进入2024年,新能源汽车产业的蓬勃发展将持续带动基础设施、汽车零部件、智能制造等相关领域的投融资活动,为整个产业链的繁荣注入新的活力。在汽车产业经历深刻变革与技术迅猛发展的当下,我们正迎来一个充满无限机遇与严峻挑战的新纪元。对于众多汽车公司而言,如何在这个日新月异的新时代中稳固立足并实现可持续发展,已成为他们共同面临的重大课题。然而,我们坚信,在技术不断进步与市场持续扩张的双重驱动下,汽车行业必将迎来一个更加辉煌灿烂的未来。这段旅程虽然充满未知,但正是这些挑战与机遇,共同勾勒出了汽车行业发展的新蓝图。

手机号码错误

手机号码错误